B体育(中国)

阳 光 \ 成 长 \ 诚 信 \ 共 享

17

2019

-

06

分析报告 | 变化中的广西水泥市场格局

一、基本情况广西壮族自治区,简称“桂”,首府南宁,位于华南地区,东连广东,南临北部湾并与海南隔海相望,西与云南毗邻,东北接湖南,西北靠贵州,西南与越南接壤。广西境内河流大多随地势从西北流向东南,形成以红水河 —— 西江为主干流的横贯中部以及两侧支流的树枝状水系。河流分属珠江、长江、桂南独流入海、百都河等四大水系。珠江水系是最大水系,流域面积占广西土地总面积的85.2%,主干流南盘江 —— 红水河

一、基本情况

广西壮族自治区,简称“桂”,首府南宁,位于华南地区,东连广东,南临北部湾并与海南隔海相望,西与云南毗邻,东北接湖南,西北靠贵州,西南与越南接壤。

广西境内河流大多随地势从西北流向东南,形成以红水河 —— 西江为主干流的横贯中部以及两侧支流的树枝状水系。河流分属珠江、长江、桂南独流入海、百都河等四大水系。

珠江水系是最大水系,流域面积占广西土地总面积的85.2%,主干流南盘江 —— 红水河 —— 黔江 —— 浔江 —— 西江自西北折东横贯全境,出梧州经广东入南海。

二、水泥需求

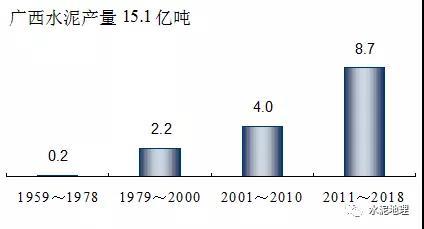

广西地处西南边陲,1959年开始生产线水泥,水泥工业发展排在全国末位之列;进入21世纪,水泥发展走在全国前列;截止2018年,水泥生产总量15.1亿吨。

20011~2018年以来生产水泥12.7亿吨,占广西1959年以来水泥总量的84.07%;

2011~2018年,生产水泥8.7亿吨,占总量57.58%,超过前52年总合;

2005年以后广西水泥产量增长持续超过全国,后发优势显现;

2012年,水泥产量突破1亿吨,并维持至今;

2014年,进入全国产量前10;

2017年,列全国水泥产量第7位;

2012年以来,增速同步全国,呈下行态势,但产量仍处于高位。

三、水泥供给

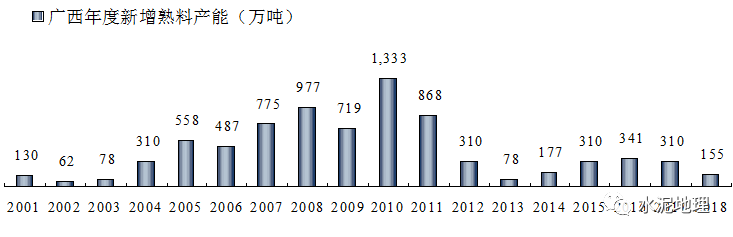

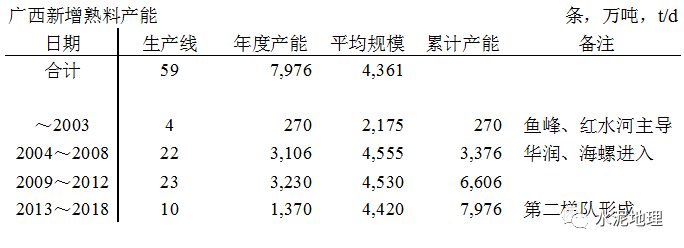

广西1996年投产第一条1000 t/d 线,截止2018年,广西新建新型干法生产线59条,熟料产能7,976万吨。

2004~2012年,广西水泥工业发展最快的时期,如上所述:

一是,新增需求快速增长;

二是,落后产能退出;

三是,广东缺口水泥,广西通过西江向广东珠三角和公路、铁路向粤西地区输出水泥。

这一期间是广西水泥"大跃进",新增熟料产能6,336万吨,水泥产量7,199万吨。

期间,华润、海螺、台泥三家企业,新建、收购生产线31条,熟料产能4,786万吨,占全区比重75.54%。

2003~2018年,广西进入高位平台期:

一是,水泥产量保持中低速增速,水泥需求增长1,880万吨;

二是,广西水路交通得到极大改善。

在这一背景下,单点新建产能活跃,建设9条线,熟料产能1,370万吨,大部生产线都有水路支持或交通便利。

四、第一发展阶段 2004~2012年

广西得天独厚普的水泥发展条件自然会吸引有实力企业青睐:

—— 海螺,在长三角T型战略实施后,迅速开辟第二"战场";

—— 华润,央企,拥有多元产业,有房地产、商混背景,看准水泥发展势头。

两家集团在广西进行区域布局、分布实施,开启了在广西的水泥发展,大大拉开了和其他企业的距离。

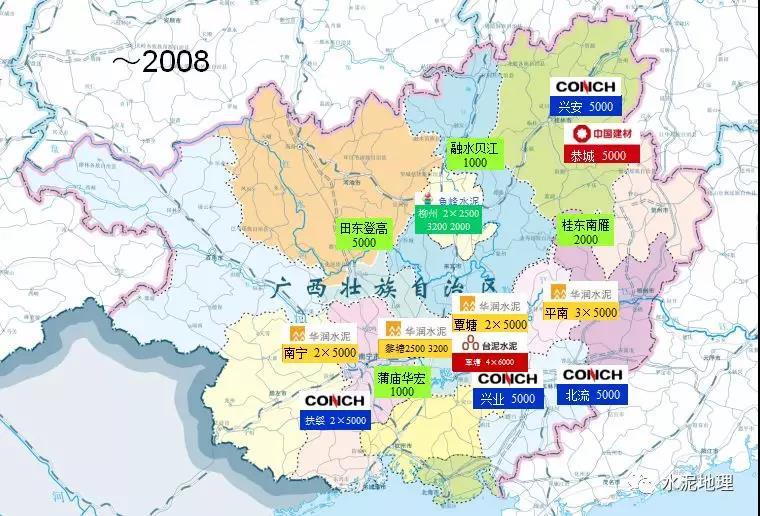

~2003

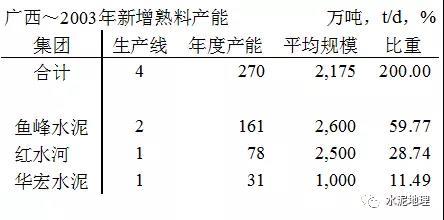

2003年,广西水泥产量2,665万吨,新型干法熟料产能270万吨,新型干法水泥比重仅在15%左右。

只有3家新型干法水泥企业,鱼峰水泥,地方国企,位于柳州,一家独大。

2004~2008

华润,收购红水河,同鱼峰在贵港平南合建新线,进入广西,实施其两点一线战略。

先在贵港平南、覃塘先后建设投产5条5000 t/d 线,借西江进入珠三角市场;得手后,回师锁定广西主市场南宁,再下2×5000 t/d 线。期间华润拥新建投产8条线,熟料产能1,184万吨,占到全区产能38%,遥遥领先其他企业。

海螺,继长三角之后南下在两广布局。在广西选择桂林、扶绥、玉林3个区域4点布局,对广西形成合围之势,分期建设;在这一期间建成投产5条5000 t/d 线,熟料产能775万吨。

台泥,继在广东英德投下4条6000 t/d 线之后,于2008年一年在贵港覃塘一地再投下4条6000 t/d 线。

3家企业进行区域性布局,集中、密集在广西投资,在全国其他省份没有出现过。3家产能占到全区87%,鱼峰投下2条2500 t/d 线。

这一期间,新增熟料产能3,106万吨,2008年水泥产量5,100万吨,新型干法水泥基本满足了市场需求。广西的市场格局有了雏形。

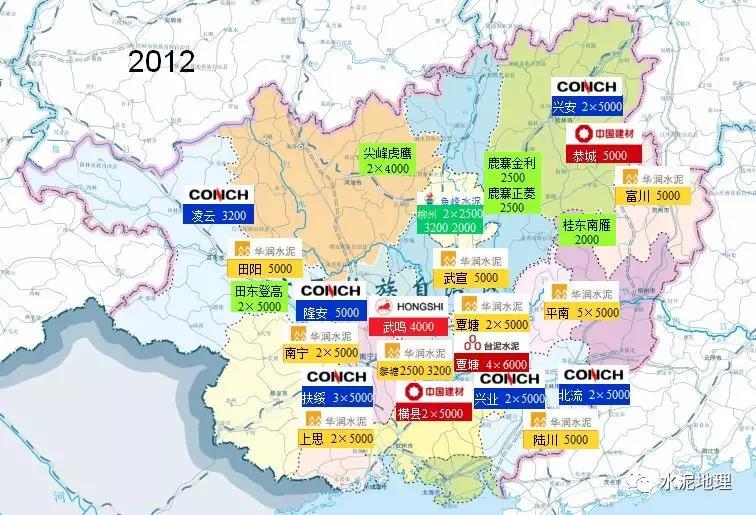

2009~2012

广西水泥发展最快时期。

华润,完成了在广西沿西江贵港两点平南、覃塘7条线布局,又联手广东封开4条5000 t/d,坐实西江物流黄金水道;在百色田阳、贺州富川、防城港上思、来宾武宣、玉林陆川,星罗密布、见缝插针的布了6条线,熟料产能1,240万吨,仍然领先其他对手,占这一期间新增产能的38%,保持领跑优势。

海螺,在一期投资的基础上,继续完成二期投资,夯实其在区域、规模的地位,并通过收购方式向西挺近,将南宁四合工贸、百色凌云通鸿纳入旗下。

在4万亿投资背景下,南方、红狮、虎鹰水泥进入广西。

这一期间,新增熟料产能3,230万吨,形成6,606万吨熟料产能,2012年水泥产量8,640万吨。在全国市场下行背景下,仍然保持较高的运转率。

华润、海螺两家产能占到广西的62%,保持市场的份额。两家在广西市场的排兵布阵,极大地提高了广西水泥工业水平,产业布局、集中度、生产线装备水平都高于全国。

台泥没有新增产能,产能占比拦腰砍去,下降11%。

第二梯队开始形成,台泥、鱼峰产能没有增加;南方、登高、虎鹰、红狮都为单点布局,合计产能2,200万吨,占比33.4%。

五、第二发展阶段 2013~2018年

2012年全国水泥需求下行,南北市场分化,北方地区水泥需求持续负增长,广西地处全国西南段,也在发生变化:

—— 持续保持低速增长,2014年水产量超过1亿吨,并跻身全国产量前10;

—— 广西借西江物流成本优势,持续向水泥缺口地区广东输出水泥,并有增长趋势;

—— 广西水系进行治理,物流条件大为改善,西江与其他河流衔接更为通畅,借西江向珠三角的水上物流条件更为便捷。

面对市场形势变化,广西水泥企业采取不同应对策略:

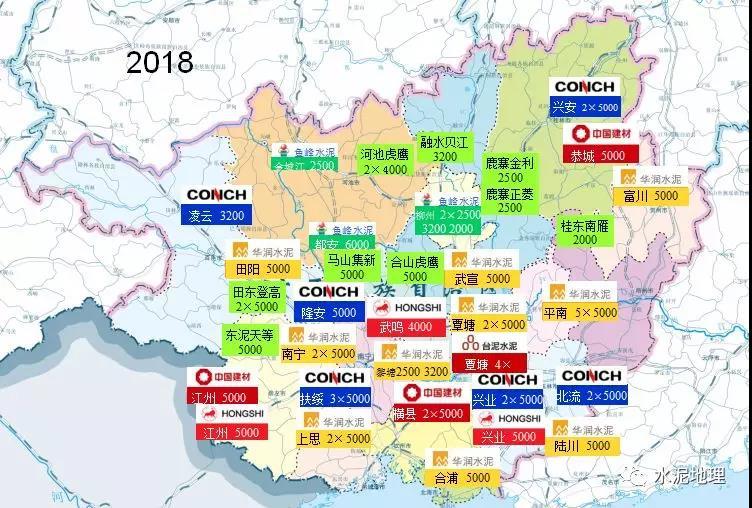

海螺,2012年后产能扩张止步;

华润,仅在北海合浦投产1条5000 t/d 线;

红狮,继武鸣之后,在崇左、兴业再建2条5000 t/d 线,均与海螺为伍;

鱼峰,走出柳州,向西南进发。在河池金城江、都安建设2500、6000 t/d 生产线;

南方,在桂林恭城、南宁横县之后,再下一城,在崇左江州投产5000 t/d 线;

虎鹰,在与武宣华润"一墙之隔"的来宾合山,通过异地产能置换投产5000 t/d 线,面向本地、南宁市场,也可通过西江东去珠三角,区域优势位置明显。

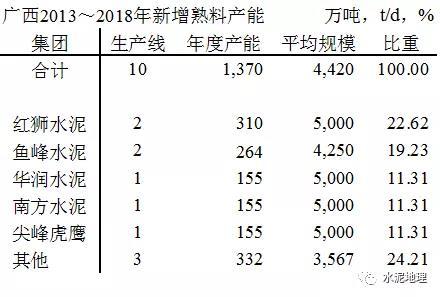

这一期间,新增熟料产能1,370万吨,形成7,976万吨熟料产能,2018年水泥产量1.17亿吨,水泥产量较2012年增加2,000万吨左右。

华润、海螺两家产能占到广西的54%,较前期缩水8个百分点。

二梯队布局和华润、海螺交织在一起,形成你中有我,我中有你格局。

一位老总调侃道:广西已从二龙戏水变成九龙戏水格局。

这里不得不提一下鱼峰,在耐住性子沉寂多年后终于厚积薄发:

首先,走出柳州,向西,在河池新建两条线,扩大市场区域范围,增强市场对话能力;

其二,加快整合广西水泥,鹿寨金利、正菱2500 t/d 线和正在建设的柳州融安七星万德5000 t/d 线、南宁横县云燕(特种水泥)都正在或将可能进入鱼峰旗下;

其三,对柳州本部水泥生产线欲通过减量产能置换,拆小上大,降低运营成本;

其四,北海铁山港,与钦州港、防城港为广西三大港口,能通航30万吨船舶,在北港集团码头建设400万吨粉磨站,面向海南市场,熟料来自柳州,通过铁路专线运输,运输成本在40元/吨左右。

无疑,鱼峰是直奔"老三"而来,重振当年雄风。

六、市场格局

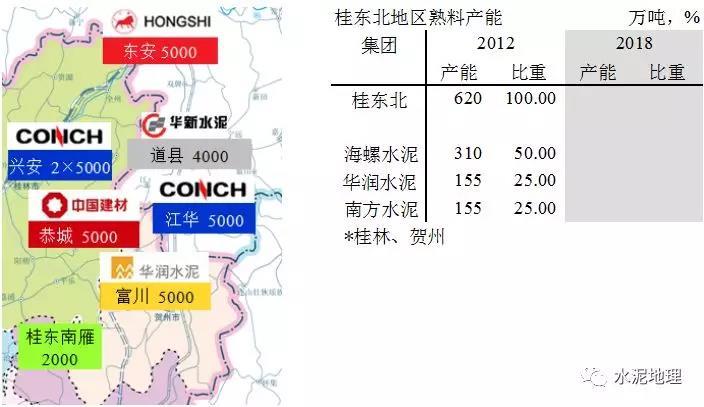

桂东北

含桂林、贺州两地,与湖南永州交界,海螺首条线2004年9月在桂林兴安落地;2010年南方水泥通过收购在恭城投产5000 t/d 线,拉开了入桂序幕;贺州是华润进入较晚的区域,一条产业链循环处理生产线。

这一区域市场格局在2012年后没有变化,与之相邻的湖南永州变化不小。

桂北

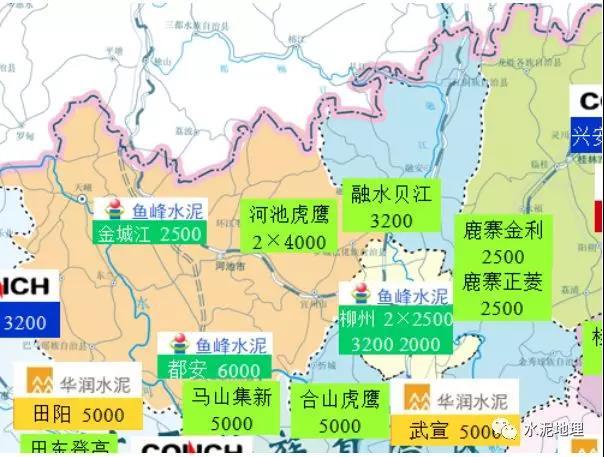

含柳州、河池两地,北与贵州接壤。柳州是鱼峰根据地,还有几家民营企业。近几年鱼峰在加入西江集团、北部湾港集团后,调整市场战略,从被动防守型转入积极扩张型,主动在境内外新建、收购,扩大区域范围。在河池新建2条线,其中都安6000 t/d 线,可以通过内河进入西江,大大增加市场主动性。在新一轮的规模扩张中,鱼峰不仅产能规模有力提升,扩大了区域边界,并且计划对原产能进行技改,有进一步整合桂北乃至广西市场。

虎鹰,浙江民企,在河池一隅独占山头,有不错表现。

来宾武宣华润2011年投产,是北进桥头堡,但后来按兵不动。到是鱼峰、虎鹰南下,不仅扩大了市场区域,巩固桂北势力范围,并向南推进。

大南宁

含南宁、崇左、来宾三地,是广西最大市场产销区,也是生产线最为密集地区。

华润,在南宁和来宾有三个水泥生产基地,640万吨产能,2012年占该区域产能36%,后停止扩大产能规模,2018年产能占比被压缩至26%,缩水10个百分点。

海螺,扶绥拥有3条5000 t/d 线,在广西单点产能规模排名第二。2011年收购南宁隆安四合工贸,产能紧随华润其后,2012年占到33%,后再无发力,2018年下降到25%,下跌8个百分点。

南方,2011年"神不知鬼不觉"的收购了广西最有价值 —— 沿西江两条5000 t/d 线,2015年又在"死角"崇左投产5000 t/d 线,后随着广西内河治理,通过内河进入西江,盘活了市场。由此,南方水泥在广西形成3点4线格局,活的很是潇洒,游刃有余。

红狮在武鸣得手后,也在崇左"扎堆"建设,如出一辙,打通左江与西江交通枢纽,使崇左红狮有了出头之日。

来宾合山虎鹰几经周折,在2017年投产,紧邻武宣华润,有很好的区位优势。武宣华润当年没有乘胜北进,反被鱼峰、虎鹰反压,市场格局发生了方向的变化。

2004~2012年,华润、海螺紧锣密鼓布局,拓疆扩土,不给对手机会,两家产能占到69%。2013~2018年的6年间,新建了5条线。华润、海螺两家按兵不动,固守疆土,产能比重分别下降了10%左右,产能占比不足50%。

这两年提高集中度、去产能,出现频率非常高。广西,是全国竞争力最强的两家集团对垒,曾有辉煌表现。南宁市场格局变化,让我们看到:

集中度下降了,新增产能上去了。背后的逻辑是什么,值得回味、反思。木已成舟,必由其道理。面对未来,避免重蹈北方覆辙更为重要。

记得和已故董事长辜成允交谈,谈到战略问题,辜言:发展战略大家都会做,只是大小弹性问题,关键是退出战略,你是否有个好的退出安略,这是企业的生命周期。能否退的出去或会不会死掉,这句话道出了做企业的痛处。谈战略发展都是头头是道,但谈退出战略,恐怕没有几个人能谈,甚至不会谈。但如何退出确实是当前一个紧迫命题。

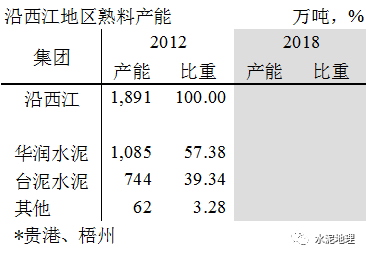

沿西江

含贵港、梧州两地,北与贵州接壤。

华润两点一线战略,起于西江贵港,借西江进入珠三角。2004年以来气吞山河一口气建了7条5000 t./d 线,牢控西江物流通道。而后遭遇西江断流,果断在广东封开再建6条5000 t/d 线,把握华润在西江的生命线。

由于对西江主干道的严控,2012年后没有在上新线。看似可以安然处之,其实不然。

西江是继长江在全国的第二黄金水道,广西政府不遗余力的进行治理、打造,以西江为主干道,打通广西境内其他河流的与西江的接口,扩大通航能力。因此,一些企业嗅觉到了这一新的区域位置优势,发现了在资源、规模、物流、市场上更具成本竞争力的位置,这也是为什么上新线的因素之一,环境条件发生了变化。

百色

西北部与贵州黔西南比邻,本地民企登高规模最大,2条5000 t./d 线,华润、海螺都为单点线,海螺在黔西南安龙有一条3200 t/d 线。

2012年后没有在再上新线,但三家企业都可以通过右江进入西江,登高常年有相当的量进入广东市场。

桂南

含防城港、北海,与海南岛隔海相望。

华润2010、2011年在防城港上思相继投产2条5000 t./d 线,时隔6年在北海再建5000 t/d 线,是国内唯一沿海生产线。

华润在此地没有受到挑战,除面向本地市场外,主要面向海南市场。

玉林

兴业是广西最好市场,与广东粤西(湛江、茂名、阳江)地区相邻。海螺在玉林有"哼哈二将" —— 兴业、北流有两个基地。既供应本地又辐射粤西,是海螺集团的"创利大户"。

华润在广西都有布局,不希望海螺在这里吃"独食",一是通过黎塘基地铁路专线向玉林和粤西地区发货;二是2011年在陆川投产5000 t/d 线。

广东粤西是发展中的市场,华润在2010年粤西阳江"抢跑"投产2500 t/d 线后,2013年后粤西又先后投下5条线,其中有海螺12000、华润7000 t/d 大规模生产线,合计产能1,085万吨,可见这一市场的"热度"。

2018年,红狮在兴业投产一条5000 t/d线,路宝正在建设之中,有望今年投产。记得当年红狮在南宁武鸣投了一条线,这是华润与海螺的"重地"。此次,红狮再来玉林,如法炮制,应该说,有海螺、华润两棵大树,加上看好的市场前景,与"狼共舞"是安全的。

七、借鉴

下表给出了全国及两广2012年以来水泥产量的增速:

—— 东北已呈持续下降趋势,且下降速度加快;

—— 全国、北方地区,2016~2018年为负增长;

—— 南方地区,2017~2018年为负增长;

—— 广东、广西,2012~2018年水泥产量呈下降趋势,曾有过两次负增长;

—— 广西,2016年以来,水泥产量呈下降趋势明显,2018年负增长3.57%。

上述数据表明,2012年以来,全国水泥产量从北方先行下行,其他地区紧步后尘,都呈下行趋势,广西滞后于全国,但自2017年以来,下行明显加快。

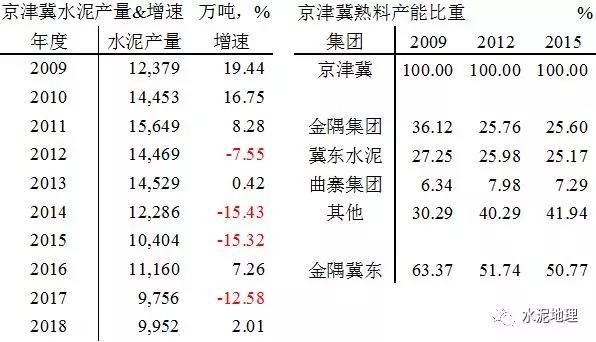

再以京津冀发的水泥产量走势及集中度给以借鉴:

2009年,金隅、冀东两家熟料产能占比63%;2012年,两家产能占比52%,下降11个百分点。此后,市场一路下行,两家企业既受到市场压力,又要面对其他企业新增产能挑战,最终市场倒逼两家先行走到一起。

广西所受到的市场挑战远不如京津冀,但有些情况是相似的。广西的市场要优于全国大部分地区,所出现的问题也是发展中的问题。广西十几年以来在发展中出现的市场格局,成长起的水泥企业都有出色表现。在新的市场变化和格局下,广西市场仍然被看好。

广西与广东唇齿相依,两地主导企业共识:稳定两广,西江的水上物流秩序是关键。

正在本稿待发之时,广西鱼峰集团发布消息:6月12日,鱼峰集团副董事长总经理杨义一行拜访海螺集团广东大区相关负责人。

双方就今后大湾区水泥合作的细节问题进行了磋商,力争为国家大湾区建设作出更大的贡献。

可以说,这条消息是本文做好的结束语。